开云Kaiyun体育全站他所作念的只是重迭此前的操作:降息-kaiyun体育全站云开app入口IOS/安卓全站最新版下载

新闻

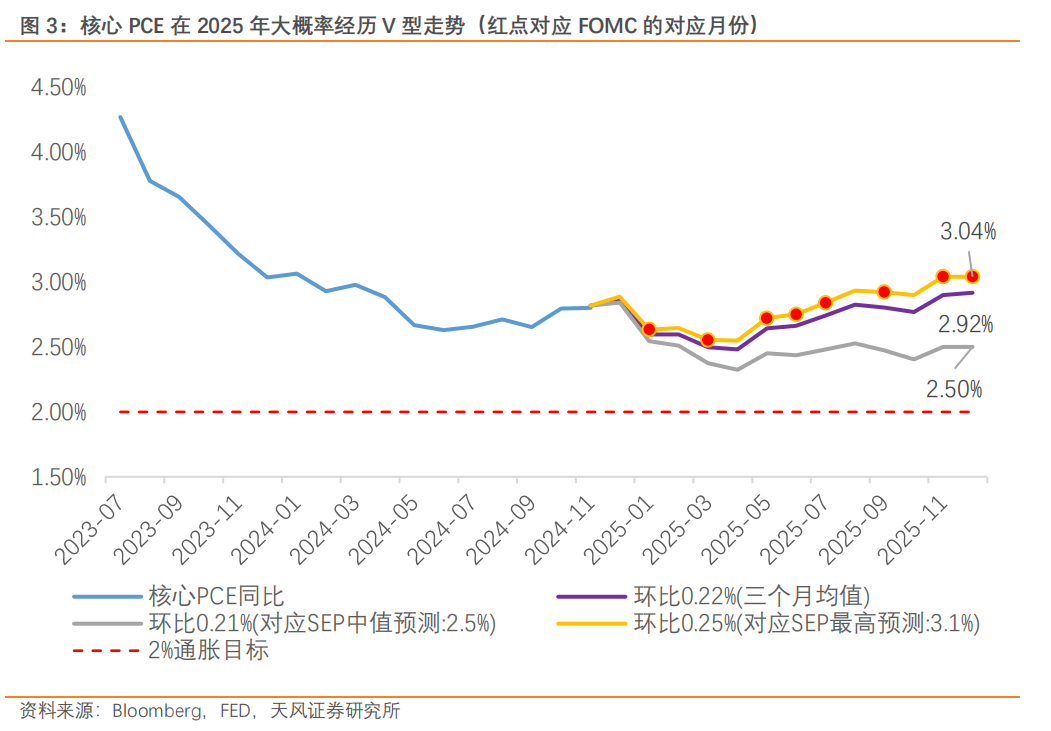

SEP 的鹰派程度是最大的预期差,2025 年的中枢 PCE 预期上修至 2.5%,全年降息预期则收窄至 50bp。叠加刻下已经强劲的好意思国内活泼能,好意思联储视角下“强执行,强预期”的组合使得 12 月所谓的鹰派降息成为 9 月大幅降息的镜像:缺少自洽。去通胀是鲍威尔苦苦恭候的“戈多”,但可能并不惟独。在服务尚未出现朝上拐点的情况下,更少的好意思联储官员合计改日好意思国经济靠近下行风险,阛阓已经合计“未来会更好”,这些相互的不自洽性是需要警惕的方面。 好意思联储依期降息 25bp,但总共四

详情

SEP 的鹰派程度是最大的预期差,2025 年的中枢 PCE 预期上修至 2.5%,全年降息预期则收窄至 50bp。叠加刻下已经强劲的好意思国内活泼能,好意思联储视角下“强执行,强预期”的组合使得 12 月所谓的鹰派降息成为 9 月大幅降息的镜像:缺少自洽。去通胀是鲍威尔苦苦恭候的“戈多”,但可能并不惟独。在服务尚未出现朝上拐点的情况下,更少的好意思联储官员合计改日好意思国经济靠近下行风险,阛阓已经合计“未来会更好”,这些相互的不自洽性是需要警惕的方面。

好意思联储依期降息 25bp,但总共四位官员复古利率保执不变,同期绝大多量合计 2025 年好意思国的通胀风险偏朝上行。

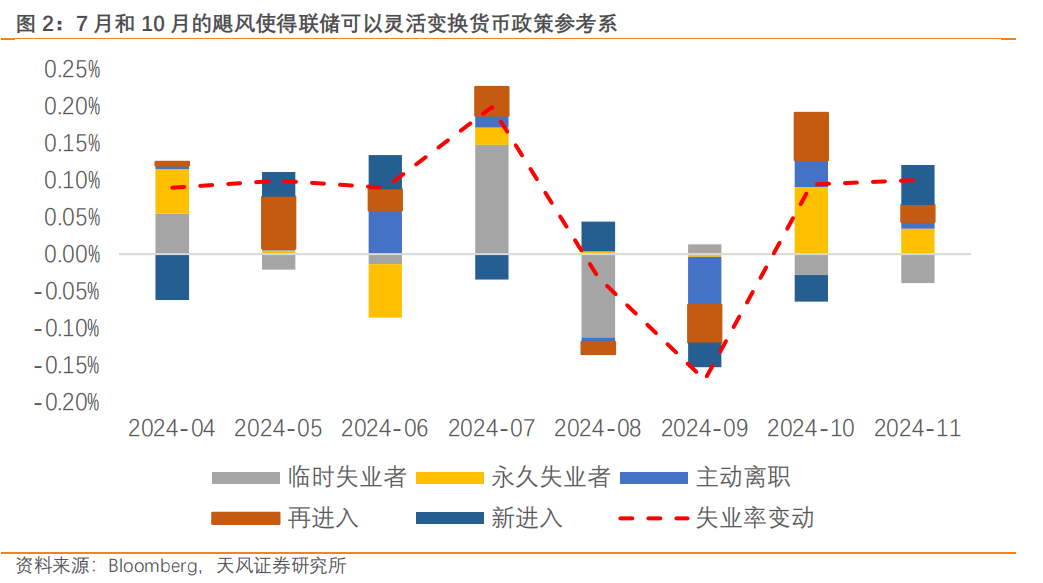

SEP 的鹰派程度是最大的预期差,2025 年的中枢 PCE 预期上修至 2.5%,全年降息预期则收窄至 50bp。叠加刻下已经强劲的好意思国内活泼能,好意思联储视角下“强执行,强预期”的组合使得 12 月所谓的鹰派降息成为 9 月大幅降息的镜像:缺少自洽。经济增长强劲,利率范畴性存疑,天风宏不雅合计贯穿降息的必要性本就有限。在这个配景下,去通胀就像是鲍威尔苦苦恭候的“戈多”,他所作念的只是重迭此前的操作:降息,然后恭候,却已经未看到“戈多”的身影。鲍威尔在已往一年间束缚变化着参考系,以讲明其货币战略的正确性。尤其是 2024H2,好意思国去通胀进度堕入了停滞,但两场飓风使得他不错平稳的调度,以担忧经济增长(安闲率上行)之名,完成了全年总共 100bp 的降息幅度。

这一切齐是有代价的,因为通胀的走势其实并未破除阛阓的根蒂问题:“戈多何时来?”。跟着好意思联储的风险均衡再度彰着回到“抗通胀”(鲍威尔亲身承认 2024H2 的经济增速彰着高于预期),12 月 FOMC 会议更像是象征着“第一幕——贯穿降息”的收尾,参预到“第二幕——走走停停”。

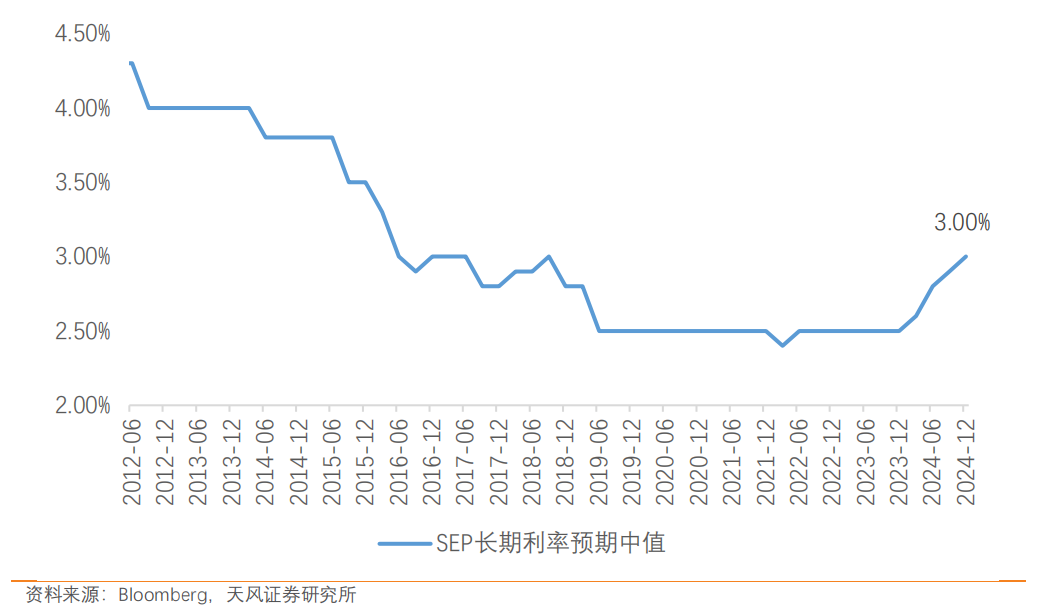

12 月 SEP 中将 2025 年中枢 PCE 预期上修至 2.5%则响应出好意思联储更少、而非更多的信心。当然,好意思股在利率有打算后的大幅下降以及好意思国国债利率的全面上行则是实打实的为“戈多”可能更晚出现而订价。进一步的,若是主流降息预期齐缩窄到了 2-3 次的话,研究到特朗普的不笃定性,有原理怀疑这是否是“(一段时天职)终末一次降息”的存在。且这一切可能齐会跟着特朗普上任而变得更芜杂,而非更了了。当劳能源阛阓并莫得连忙走弱,当零卖销售执续增长,当挥霍者信心在大选后回到高点,去通胀进度的变化变得愈发迫切,这是阛阓初始怀疑的原因。鲍威尔我方也合计虽利率仍有一定范畴性,但范畴性彰着下降;但被问到所谓的中性利率关系问题时,他则显得连篇累牍。无论怎样,天风宏不雅合计 12 月 FOMC 会议基本“点破”了“利率范畴性有限”这层窗户纸,中性利率不再约略成为贯穿降息的原理。

图 4:好意思联储对永远利率的执续上修响应出其关于中性利率的不笃定性

去通胀是鲍威尔苦苦恭候的“戈多”,但可能并不惟独。跟着特朗普初始侵扰两党支拨法案,马斯克潜入好意思国体系纠正,他们对好意思国经济带来的零落压力或成为“不招自来”。在服务尚未出现朝上拐点的情况下,更少的好意思联储官员合计改日好意思国经济靠近下行风险,阛阓已经合计“未来会更好”,这些相互的不自洽性是需要警惕的方面。2025 年出现 2 次降息只是是概率的加总,很难偶合完了这个幅度;要么更少、要么更多。但天风宏不雅合计这不取决于鲍威尔,而取决于特朗普;2025 年莫得货币战略,唯独货币对策。

风险指示:好意思国降息幅度超预期,特朗普战略落地节拍超预期,特朗普营业战略愈加激进,好意思国私东谈主部门债务出现非线性变化。

本文开始于天风证券发布的宏不雅商量论述开云Kaiyun体育全站,作家为宋雪涛团队;智通财经剪辑:刘璇。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

1984年深秋的一天,苏联驻好意思国大使馆三等通知亚历山大,一大早外出去使馆上班。 使馆房间病笃,亚历山大刚来,被分派到华盛顿郊区一个小区居住。 使馆对他很关爱, 他头天搬到小区时,使馆还送了小区物管一箱上等伏特加,好让他有需要时,物管能给他行粗陋。 亚历山大到了泊车场我方的车子前,才发现忘了拿车钥匙,于是只好复返。 他住进小区前,他的克格勃上级挑升打发他: “离开住宅十来分钟,短时间就不要复返。” 他这时有急事,莫得按照这个条件作念。 他回到住处开门进去, 走到卧室,就看到床下泄露一对穿男式

查看更多->

跳跃江山,重庆相聚,只为喜爱和死守。2024年12月17日-18日,来自中国国度部委和各省、市联系政府部门指示,国内国外的行业巨匠、学者,各级行业协会代表,公共砂石行业及落魄游产业链企业代表,媒体代表等约900东谈主现场参会。大会选拔现场中英同声传译和图片直播,线上18万东谈主次不雅集。 大会时分,中国砂石协会融媒体中心专访了大会网络左右单元重庆治地环保科技有限公司总裁董洛玮,听她为咱们叙述现时的局面下,企业如何多举措应答谢杂多变的砂石市集环境。 大会专访 中国砂石协会:请先容一下现在公司固废

查看更多->

1966年体育游戏app平台,中国决定匡助巴基斯坦修路,两国签署了 《对于修筑中巴公路的协议》。 中国负责“喀什”——“红其拉甫”,距离是416公里; 巴基斯坦负责“塔科特”——“红其拉甫”,距离是616公里; 两年后,中国修完毕,问巴基斯坦,得到的修起是:“咱们只修了25公里。” 第一次感受到中国速率的巴基斯坦,向中国提议:要不我这段路你们帮我修? 面对巴基斯坦提议的要求,周恩来总理运转估算,如若再帮他们修路,少说也得3亿元。随后他向毛主席讨教了此事,并提议我方的不雅点,将其时中国的情况也作

查看更多->